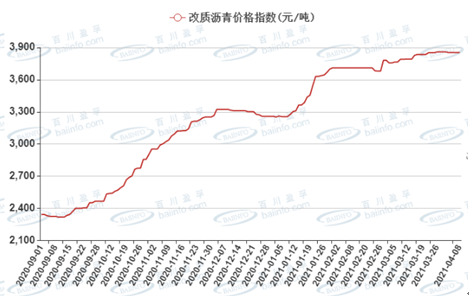

自2020年三季度开始,中国煤沥青市场呈现一路上行趋势。百川盈孚指数自2500元/吨涨至3800元/吨附近,涨幅高达52%。2021年一季度煤沥青延续上行趋势,累计上行幅度600元/吨左右,截止季度末,主产区铝用改质出厂参考3750-4050元/吨,石墨制品出厂参考3800元/吨,中温沥青出厂参考3400-3700元/吨。

同时,煤沥青区域性价差异和价差也在悄然变化着,且中国煤沥青如此史无前例的持续疯涨局面,我们分析具体情况因素如下:

情况一、山东地区几乎超越新疆地区煤沥青价格,成为全国最高价区。主因河北地区疫情爆发,加上山东宝舜月产万吨量级停车,山东地区煤沥青供应量大大收紧。加上在电解铝行业利润可观的情况下,山东地区阳极产量增长明显,对于煤沥青需求量同比增长明显。

情况二、4月份全国煤沥青涨跌皆存,理性调整。其中山东地区高位回落,山西及西北地区小幅推涨,弥补前期低价亏损,西南地区受新投产能冲击,部分订单重心下滑。总体来看,价格波动逐步放缓。

因素:1、煤沥青上涨的直接支撑,是原料煤焦油的持续走高,且深加工产品多数价格偏低位运行,企业在成本压力下,对于煤沥青推涨需求及情绪较强。2、其上涨的可行因素,是下游预焙阳极、电解铝、石墨电极及针状焦行情的全数运行尚可,煤沥青需求存一定支撑。3、煤沥青上涨的助推影响,是一季度春节前后,煤焦油深加工企业检修,供应量略有收紧,加上3-5月份部门企业的停工计划,使得场内买卖心态有所增强。

一季度煤沥青产量分析

2021年第一季度月度平均开工率分别为:50.13%、47.4%、51%。煤沥青第一季度总产量约127.9万吨,环比减少4.85万吨,降幅为3.7%,同比减少7.81万吨,降幅约为5.8%。

一季度煤沥青进出口分析

据海关数据显示,2021年1-2月中国煤沥青出口总量为12.74万吨,较2020年同期降幅约为69.11%。2021年1-2月中国煤沥青进口总量为0.13万吨,较2020年同期降幅约为84.54%。据了解,一方面煤沥青出口价格相较国内价格并不具有优势,另一方面国内需求旺盛。

煤沥青需求端市场行情

1、 预焙阳极:2021年一季度中国预焙阳极市场主流价格持续走高,季度累计涨幅290元/吨,主因原材料价格涨势明显,成本面带动强劲。受环保、疫情、春节假期等多重因素刺激,市场供应量稳中逐月增加,成交多执行订单式发货,且物流相对通畅;下游市场价格高位震荡,企业开工高位,对预焙阳极需求持续性利好带动。

2、针状焦: 2021年一季度针状焦市场价格上行,熟焦累计幅度约2000元/吨上下,市场回暖,交易活跃。开工方面季度初33%上升至季度末45%,其中煤系针状焦开工增加较多,需求方面春节前下游采购备货增加且市场开工低位,推动价格上行,整体市场表现良好。

3、石墨电极:2021年一季度中国石墨电极价格稳步上行,季度涨幅约22.65%,尤其3月份涨势最为明显,一方面在市场供需利好,原料价格高企的形势下,石墨电极企业有调价空间;另一方面,石墨电极企业也想捉住机会,尽力弥补上一年低价销售的亏损。另外石墨电极市场部分资源供应偏紧为石墨电极价格上行提供支撑。

煤沥青后市预测:

预计2021年第二季度煤沥青市场高位小幅回落-震荡运行-存降空间,改质沥青低位或在3500左右,高位在4000左右。原因分析如下:

(1)供应面预测:2021年二季度焦油加工行业有投产计划的:唐山祥峰30万吨、山西福马30万吨、山西盛宏二期30万吨、宁夏百川15万吨、宝武湛江20万吨等,但多计划在季度末投产,而有部分企业有检修计划,因此预计二季度煤焦油深加工行业开工还将维持在50%略高位置,煤沥青产量或平稳中小增。

(2)需求预测:其一,2021年第二季度预焙阳极市场供应主流将继续小幅增涨;需求方面:2021年第二季度中国电解铝市场铝企利润可观,对预焙阳极需求良好。其二,针状焦市场价格预计还将有小幅上行,低位价格将有所减少,之后将以持稳运行为主;其三,石墨电极市场供需两方利好仍存,石墨电极原料价格高位运行为石墨电极价格调涨提供空间,石墨电极市场将呈稳步上行状态。

(3)原料预测:预计二季度煤焦油市场主流区间3000-3500元/吨。具体分析如下:预计4月煤焦油市场“延续偏弱态势-低位震荡”,预计5月份煤焦油小幅震荡向上可能,一方面,根据百川数据统计,焦化新投产能释放依旧有限,煤焦油局部供应缺口改善不明显,供应端持续存利好。另一方面,伴随前期煤焦油偏弱调整后,下游厂家亏损压力不乏缓解,企业原料采购积极性有望提升。预计6月份煤焦油市场重心不乏存涨空间,一方面,焦化新投产能释放依旧有限,多集中下半年。另一方面,传统检修季结束后,下游行业开工率有望提升。

自2020年三季度开始,中国煤沥青市场呈现一路上行趋势。百川盈孚指数自2500元/吨涨至3800元/吨附近,涨幅高达52%。

2021年1月份煤沥青市场持续存涨,截止月末改质沥青价格指数约为3668元/吨,11月31日改质沥青价格指数约为3259元/吨,指数累计上调409元/吨。其中山东地区涨势最为明显,累计幅度约800元/吨以上之大,中期索通招标后基本开始大涨之路。

2020年上半年煤沥青市场低位运行,2020年截至6月30日,主产区铝用改质沥青出厂参考2400-2650元/吨内,石墨制品用改质沥青出厂参考2600-2800元/吨;中温沥青出厂参考2200-2400元/吨运行,改质沥青平均每日价格指数为2556元/吨。

地址:河北省唐山海港经济开发区5号路北

邮编:063611

行政部电话:0315-2917707

原料部电话:0315-2917776、2917747

销售部电话:0315-2917702、2917712

传真: 0315-2917702(销售) 2917776(原料) 2917707(行政)

Email:tkcc@tkcc-cn.com (公共)wangqinze@tkcc-cn.com(王勤泽)